Екатерина Казак, директор по управлению рисками международной компании онлайн-кредитования MoneyMan, выступила на III практической конференции «Кредитный скоринг».

В период сложной экономической ситуации вопрос качества оценки заемщиков выходит для кредитных организаций на первый план. Задача усложняется участившимися случаями мошенничества и разнообразия применяемых для обмана схем. MoneyMan первым в России отказался от традиционных офлайн этапов процесса кредитования, при этом сохранив стоимость риска и минимизировав издержки. Передовые скоринговые технологии позволили компании эффективно реализовать полностью дистанционный формат взаимодействия с клиентом. Результативность модели проявилась и на рынках дальнего зарубежья: в январе 2014 MoneyMan появился в Казахстане, в июле прошлого года в Грузии, а в июне 2015 года MoneyMan выдал первый онлайн-кредит в Испании.

Директор по управлению рисками MoneyMan Екатерина Казак выступила во второй сессии III практической конференции «Кредитный скоринг», поделившись с коллегами актуальными моделями оценки эффективности различных БКИ на примере конкретных кейсов. Имея уникальный опыт работы на международном рынке, спикер MoneyMan также представила ряд методов получения информации о заемщике, которым только предстоит прийти на российский финансовый рынок. К примеру, речь идет о системе предоставления организациям небанковского кредитования доступа к данным интернет-банка заемщика.

Директор по управлению рисками MoneyMan Екатерина Казак выступила во второй сессии III практической конференции «Кредитный скоринг», поделившись с коллегами актуальными моделями оценки эффективности различных БКИ на примере конкретных кейсов. Имея уникальный опыт работы на международном рынке, спикер MoneyMan также представила ряд методов получения информации о заемщике, которым только предстоит прийти на российский финансовый рынок. К примеру, речь идет о системе предоставления организациям небанковского кредитования доступа к данным интернет-банка заемщика.

Современные технологии позволяют осуществлять многофакторный анализ профиля заемщика по сотням критериев в автоматическом режиме. К примеру, скоринговые машины MoneyMan учитывают свыше 500 параметров, а весь процесс оценки занимает несколько минут.

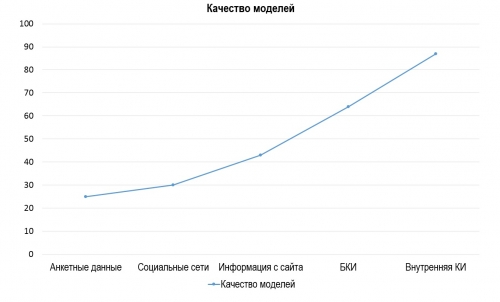

Екатерина представила оригинальную классификацию источников данных о заемщике, согласно которой традиционные социально-демографические характеристики (возраст, уровень образования и т.д.), длительное время считавшиеся определяющими, оказываются наименее значимы при оценке благонадежности клиента. Чуть выше оценен потенциал данных соцсетей. Современные технологии сделали возможным отслеживание поведения посетителя на сайте. Так, глубина просмотра сайта, метод заполнения анкеты, скорость, ознакомление с условиями договора оказались третьим по важности индикатором. Важным инструментом оценки рисков выступают данные БКИ, но даже они не гарантируют точности прогнозов. Определяющим фактором при формировании ожиданий поведения заемщика оказалась внутренняя кредитная история. А значит, индивидуальный подход и выстраивание дружеских отношений с клиентом, чем, в частности, гордится компания MoneyMan, — значимая инвестиция кредитных организаций в будущие сделки.

«Если клиент плохо платит другим, это не значит, что он не будет платить Вам», — утверждает Екатерина Казак. – «Процесс кредитования через наш сервис настолько прост и удобен, что клиенты воспринимают заем в MoneyMan как обычный транш по кредитной карте. 90% заемщиков берут 5 и более повторных займов в год».

Вернуться к списку новостей