Специалисты MoneyMan опровергли стереотип о том, что клиенты компаний альтернативного кредитования – люди с низкой финансовой грамотностью и доходом. Изучение портрета клиента показало, что основная масса заемщиков является официально трудоустроенными гражданами или предпринимателями с постоянным доходом 20 000-55 000 руб.

Экономика России пребывает в состоянии кризиса, что прямым образом сказывается на финансовом положении граждан. В стране отмечаются массовые задержки зарплат. По данным на 1 июля 2016 года общая задолженность по заработной плате составляет 3,8 млрд рублей. Поэтому рядовые служащие чаще пользуются микрозаймами для покрытия неотложных нужд.

Однако институты небанковского кредитования сталкиваются с критикой в свой адрес. Главный аргумент основывается на том, что их клиентами являются люди из неблагополучных социальных групп с низким уровнем образования и дохода, не имеющие представления о принципах работы кредитования, а также с низкой технической грамотностью и незнанием интернета.

Чтобы разобраться, кто действительно берет микрозаймы, специалисты MoneyMan составили портрет клиента. Для этого были изучены характеристики заемщиков: пол, возраст, семейное положение, тип занятости, образование, заработная плата. В рамках исследования изучены данные 30 218 клиентов.

Около 80% клиентов сервисов альтернативного кредитования — это люди в возрасте от 18 до 40 лет

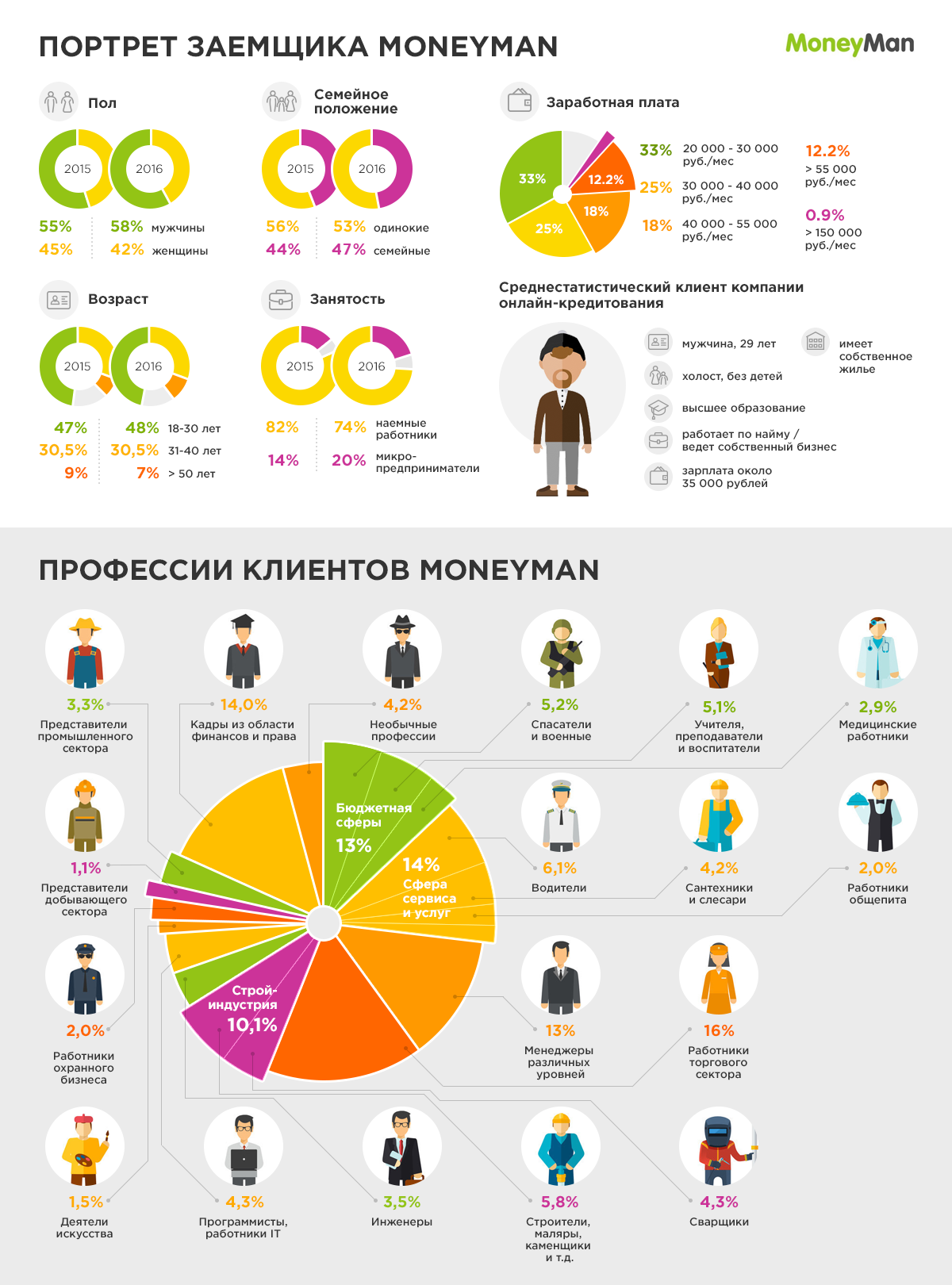

Оказалось, что чаще в MoneyMan обращаются мужчины, на них в 2015 году было оформлено 55% всех займов, а в 2016 году – 58%. Также известно, что больше остальных берут займы молодые люди 18-30 лет: на них приходится 47% договоров 2015 года. К 2016 году их активность увеличилась, доля составила 48%. Почти треть (30,5%) заемщиков это люди в возрасте от 31-40 лет – это основная группа заемщиков MoneyMan. Данная категория людей чаще всего берет займы и имеет самый низкий уровень просроченной задолженности. Важно отметить, что количество пользователей услуг из данной группы ежегодно растет, что говорит о проникновении онлайн-технологий в менее мобильные возрастные категории.

Реже всех берут займы люди старше 50-ти лет, и со временем таких становится меньше: в 2015 году им принадлежало 9% займов, а в 2016 – 7%.

Несмотря на то, что доля заемщиков в данной группе немного уменьшилась, в абсолютных значениях число клиентов в возрасте старше 50 лет растет. Это связано с тем, что люди старшего возраста довольно активно осваивают новые технологии, пользуются компьютером и другими гаджетами. Сегодня они используют интернет не только для пользования социальными сетями, но и для оплаты различных платежей и ЖКХ с помощью онлайн-банков и др.

В 2015 году микрозаймы чаще брали одинокие люди, которые не состоят в браке или разведены: на них оформлено 56% договоров. Но в 2016 году все больше обращаются «семейные» клиенты, состоящие в официальном или гражданском браке: их количество к 2016 году увеличилось на 5 п.п. и составило 47%.

Клиенты, имеющие только общее среднее образование, составляют всего 2%. Больше всего заемщиков с высшим образованием – 52%, из которых 5% имеют ученую степень. Реже берут займы люди с образованием не выше среднего специального: на их долю пришлось 31%. Неоконченное высшее у 13% клиентов.

Более 20% клиентов сервисов онлайн-кредитования – индивидуальные предприниматели

Больше всего берут займы наемные работники: в 2015 году их было 82%, а в 2016 – 74%. Все чаще в МФО обращаются микро предприниматели. В 2016 году их доля выросла на 6 п.п. и составила пятую часть всех договоров.

Около трети клиентов MoneyMan зарабатывают 20 000-30 000 руб./мес. У четверти заемщиков оклад составляет 30 000-40 000 руб./мес. Чуть больше 18% зарабатывают от 40 000 до 55 000 руб./мес. 12,2% клиентов зарабатывают более 55 000 руб./мес., при этом более 150000 зарабатывают почти 1% клиентов. (0,9%).

Получается, что среднестатистический клиент компании онлайн-кредитования — мужчина, в возрасте 29 лет, холостой, без детей, с высшем образованием, работающий по найму или ведущий собственный бизнес, с заработной платой около 35 000 рублей.

Микрозаймами пользуются обычные граждане, нуждающиеся в срочной финансовой поддержке. Они имеют возможность брать кредиты в банках, но пользуются услугами небанковского кредитования, потому что деньги на срочные нужды в онлайн-компаниях можно получить в течение 15 минут на собственную банковскую карту или интернет-кошелек.

Микрозаймы берут менеджеры, продавцы и …доярки

В рамках исследования сотрудники MoneyMan изучили профессии своих клиентов. Стало известно, что около 13% заемщиков – это сотрудники бюджетной сферы, причем 5,2% из них – спасатели и военные. Учителя, преподаватели и воспитатели составляют еще 5,1%, а медицинские работники – 2,9%.

14% заняты в области сервиса и услуг. Больше всего в этой категории водителей (6,2%), а также сантехников и слесарей (4,1%). В общепите трудятся около 2% клиентов, по большей части это повара.

В торговом секторе работают 16% клиентов. Это продавцы, мерчендайзеры, администраторы. Около 13% работают менеджерами различных уровней. Строительную индустрию представляют 10,1% заемщиков. Из них 4,3% сварщики, остальные – строители, маляры, каменщики и т.д.

Из высокотехнологичной отрасли, представителями которой являются инженеры, обращаются 3,5%. А программисты и другие работники IT составляют 4,3% клиентов. Также в MoneyMan обращаются деятели искусства (1,5%), работники охранного бизнеса (2%), представители добывающего (1,1%) и промышленного (3,3%) секторов.

14% заемщиков – кадры из области финансов и права. Микрозаймы берут бухгалтера, экономисты и юристы. Сопоставляя риск и выгоду, подкованные в теме кредитных отношений люди активно пользуются услугами альтернативного банковского кредитования.

Встречаются и необычные профессии, представители которых составляют 4,2% заемщиков. Среди клиентов нашлись, например, бармены, официанты и косметологи. Редкие специалисты из строительства: бурильщик и рамщик. Самыми яркими стали профессии доярки, кузнеца и геолога. Также услугами MoneyMan пользовались швеи.

Данные показали, что альтернативное кредитование активно проникает во все сферы деятельности граждан. Все чаще люди без профильного образования в области финансов наряду со специалистами пользуются онлайн-займами. Т.е. услугами сервисов онлайн-кредитования пользуются не неформалы, а представители большинства профессий. Такая тенденция говорит о повышении финансовой грамотности россиян: осознавая выгоды и преимущества, люди научились с умом пользоваться современными кредитными инструментами, а также доверять продуктом сервисов альтернативного кредитования.

Помимо этого, популярность онлайн-займов среди всех возрастов, сфер и категорий граждан, способствует распространению современных технологий. Так, кредитование переходит на принципиально новый уровень обслуживания клиентов «без офиса», ставя на первое место принципы мобильности и удобства.

Вернуться к списку новостей